|

Для анализа себестоимости продукции используются данные

статистической отчетности «Отчет о затратах на производство и реализацию

продукции (работ, услуг) предприятия (организации)», плановые и отчетные

калькуляции себестоимости продукции, данные синтетического и аналитического

учета затрат по основным и вспомогательным производствам и т. д.

Объектами анализа себестоимости продукции являются следующие

показатели:

полная себестоимость продукции в целом и по элементам

затрат;

уровень затрат на рубль выпущенной продукции;

себестоимость отдельных изделий;

отдельные статьи затрат;

затраты по центрам ответственности.

Анализ себестоимости продукции обычно начинают с изучения

общей суммы затрат в целом и по основным элементам

Общая сумма затрат на производство продукции может

измениться:

из-за объема производства продукции;

структуры продукции;

уровня переменных затрат на единицу продукции;

суммы постоянных расходов.

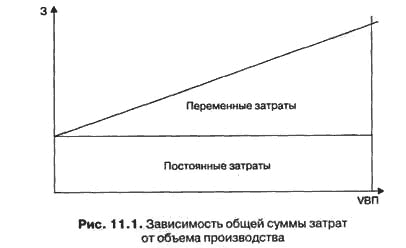

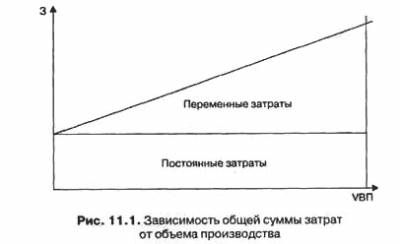

При изменении объема производства продукции возрастают

только переменные расходы (сдельная зарплата производственных рабочих, прямые

материальные затраты, услуги); постоянные расходы (амортизация, арендная плата,

повременная зарплата рабочих и административно-управленческого персонала,

общехозяйственные расходы) остаются неизменными в краткосрочном периоде при

условии сохранения прежней производственной мощности предприятия (рис. 11.1).

Линия затрат при наличии постоянных и переменных расходов

представляет собой уравнение первой степени

где Зобщ — общая сумма затрат на производство продукции;

VBП — объем производства продукции (услуг);

b — уровень переменных расходов на единицу продукции

(услуг);

А — абсолютная сумма постоянных расходов на весь выпуск

продукции.

объеме производства увеличилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат общая

сумма затрат увеличилась на 7 543 тыс. руб. (74 828 – 67 285).

Постоянные расходы выросли на 6 682 тыс. руб. (81 510 — 74

828), что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше базовой на 15 510

тыс. руб. (81 510 – 66 000), или на 23,5%, в том числе за счет изменения объема

производства продукции и ее структуры — на 1285 тыс. руб. (67 285 – 66 000), а

за счет роста себестоимости продукции — на 14 225 тыс. руб. (81 510 – 67 285),

или на 21,5 %.

|